1.相続税の仕組について基本的なことを教えてください。

相続基本編 相続税の仕組み「基礎控除と累進税率が適用される」

相談者

相続税の基礎となる 相続税の仕組について基本的なことを教えてください

相続税のホームドクター

まず、相続は人の死によって開始します。

民法上稀には失踪宣告により、法律上死亡したものとみなされ、相続が開始される場合もあります。

この死亡した人、即ち相続される人・被相続人と言いますが、この被相続人の財産や、負債などの権利義務の全てを遺産といい、この遺産を、相続人が包括的に承継することを「相続」と言い、承継する財産を「相続財産」と言います。

民法上の相続財産と相続税の課税される相続財産は異なります。

相続財産は、相続税が課税されるものが大部分ありますが、墓所、墓碑、神具、仏壇など、および公益事業を行なう者が相続などにより取得した公益事業用の財産など、その他いくつかの非課税財産を定めています。

また、本来の相続財産では有りませんが、相続税法上、相続財産としてみなされ課税される生命保険金や、死亡による退職手当金などがあります。

この生命保険金や退職手当金などは、法定相続人一人当たり五百万円の非課税とする取り扱いがあるので、これを差し引いた残金が相続財産に加えられ、課税されることになります。

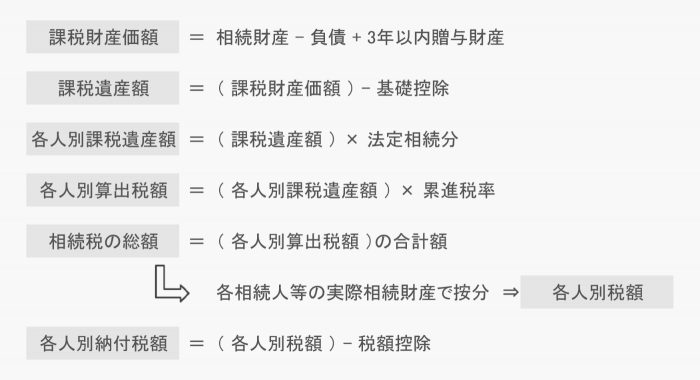

被相続人の借入金や、税金・入院費の未払い金などの負債、及び相続人が負担した葬儀費用は相続財産から控除し、原則として死亡前三年以内に相続人が被相続人から贈与を受けた財産を加えた額が、課税される財産価格となります。

遺言によって遺贈された以外の財産は、相続人によって協議分割され、各人の相続分が決まります。

相続税の目指す目的の一つに、資産の社会的再配分機能があると言われていて、これは相続時に一定額以上の遺産から税として微収し、富者に財産が偏ることなく、社会的に平準化させようという趣旨があります。

そのため、相続税では、法定相続人数に応じた「基礎控除」と、所得税・住民税と同様相続財産が多くなる、課税率が高くなる「累進税率構造」となっています。

相続税の計算はまず、課税される財産価額から、この基礎控除の額を控除した残額を法定相続割合によって各相続人に配分されます。

この各人に配分された価額に累進税率を適用し、各人別に税額を算出し、各人の税額を合計した額が被相続人の遺産に対する「相続税の総額」となります。

これを各相続人や遺贈によって財産を取得した者、即ち受遺者が実際に相続等により取得した財産価額に応じて配分した額が、それぞれの負担すべき相続税額となります。

これらの各相続人の「税額控除」の額を控除した残額が通常の場合の納付税額となります。

以下、次回より具体的により計算してみましょう。

まとめ

※平成30年4月1日現在の法令に基づいて作成しております。