7.配偶者の税額軽減制度とは?

相続基本編 配偶者の税額軽減制度「お上の計らいは甘くない」

相談者

妻の立場として、とっても興味があります。それでどうやって計算するか詳しく教えてください。

相続税のホームドクター

相続税計算上、最も重要な部分であるので順序立てて、説明しましょう。

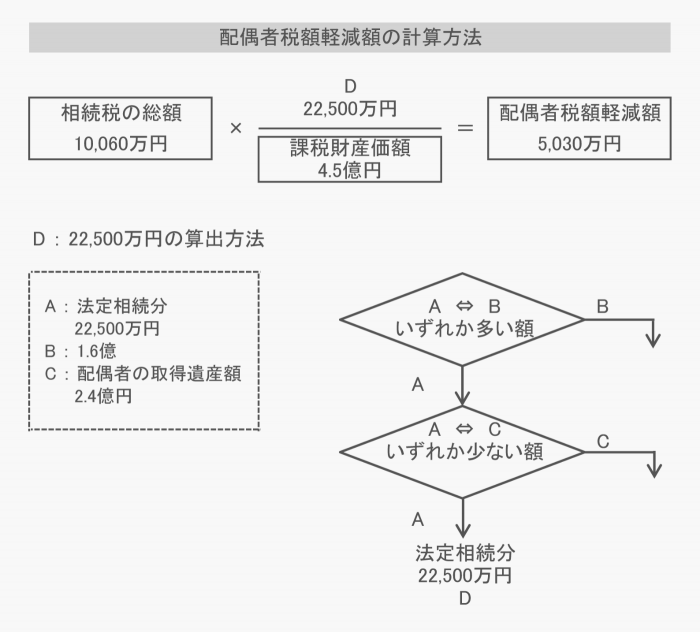

まず、被相続人の課税遺産額から配偶者の法定相続分を計算する。

2番目にこの法定相続分1億60万円と比べて多い方の額を求める。

3番目にこの多い方の額と配偶者が取得した遺産額と比べ少ない方の額を求め、これを「D」とする。

4番目にDを課税遺産額で除して割合を求める。

5番目に、この割合を相続税の総額に掛けて得た額が、配偶者の税額軽減額となる。

これを計算式で示し、前回迄の事例を当てはめると次の通りになります。

妻である乙さんの配偶者税額軽減額は、5,030万円で、この額を前回で計算した乙さんの相続税5,372万余円から控除した342万400円が、乙さんの納税額となります。

勿論他の税額控除が適用なしとして。

言い換えれば配偶者が相続した遺産額は、1億60万円か、法定相続分のいずれか、多い額迄は課税ナシと考えて良い。

だが、この税額軽減制度の適用を受けるためには申告期限迄に相続人の間で遺産の分割が行われている必要があり、いまだ、未分割の場合には原則として申告期限から3年以内に遺産分割された場合に適用を受けることができる、とされているので要注意です。

更に、配偶者の相続分のうち、隠ぺい又は仮装により、申告をしなかった部分については適用がない、とされているので正しい申告をしなければなりません。

相談者

それにしてもいい制度ですね!

5,372万円の税金が342万円になるなんて、信じられません。お上の計らいも満更でも気がします。

相続税のホームドクター

そんなに感謝する程お上も甘くはないものです。

夫婦の片方が欠けると、残された方も余命いくばくもないので、間もなく二次相続の開始となり、その時に免除した税金は、取り返せると考えているのですよ。

もっとも、ある統計によれば妻に先立たれた夫の余命は1年半程度だが、夫に先立たれた妻の余命は15年と言われているので、男女不平等も甚だしい限り。

相談者

あ、そうことなのですね。知りませんでした。

でこの特典は、夫婦であれば誰にでも認められるわけですね?

相続税のホームドクター

配偶者の税額控除の特典は、婚姻届をした夫婦であること、内縁の妻には適用されなく、これ以上にも、婚姻届を条件に認められる税法上の特典もたくさんあるので、婚姻届をしていないと、いざとなって大変損をします。

もっとも、婚姻期間について制限はないので、死亡直前に婚姻届がされていれば良いのです。

※平成30年4月1日現在の法令に基づいて作成しております。